破解银行对公业务数字化转型4大“堵点”

时间: 2024-04-05 04:33:11 来源: 乐天使官网

: 随着数字化的经济规模的不断壮大,银行作为金融体系的重要组成部分,为中小企业注入了“活水”,成为实体经济发展的“助推器”,但也面临对公业务数字化转型的难题,例如对公信贷领域授信难、触达客户难等。本文主要分析梳理银行对公业务发展中的痛点、堵点,并提出对应建议及解决办法,为银行数字化转型赋能。

近年来,国家出台了系列政策措施,旨在打造数字化的经济新优势,形成推动实体经济及中小企业健康发展的合力。从党的二十大报告提出坚持把发展经济的着力点放在实体经济上,到央行负责这个的人说加大对实体经济重点领域和薄弱环节的信贷支持力度,再到《数字中国建设整体布局规划》指出要促进数字化的经济和实体经济深层次地融合,一系列政策都鼓励着金融资源向实体经济倾斜,根据产业不同阶段发展需求做好精细化服务。

从行业整体情况看,银行等金融机构通过加大科技投入,加速数字化转型进程,在中小企业、科技公司等对公信贷业务领域取得了较好效果。今年1月,国新办新闻发布会曾对2022年金融统计数据来进行披露。多个方面数据显示,2022年末,普惠小微贷款余额同比增长23.8%,比各项贷款增速高12.7个百分点;科技型中小企业贷款余额同比增长24.3%,比各项贷款增速高13.2个百分点。

由此可见,对银行业而言,在数字化浪潮下,以中小微、科创企业为代表的对公主体信贷业务至关重要。如何利用数字化转型,促进对公信贷业务增长,是行业关注焦点,也存在一些典型的落地痛点。

现阶段,大部分银行在零售业务的数字化转型方面已经取得了可观成效。相比之下,对公业务的数字化转型才刚开始,面临的问题繁琐而艰深。

以营销场景为例,零售业务更多面向个人客户,业务形态相较于对公业务来说更简单,客户数量较大,通过手机银行等客户触达渠道,能够积累较多的用户数据,从而进行用户画像分析,加之各种ToC的线上/线下营销渠道丰富,让零售业务的营销活动开展更加顺利。

对公业务的复杂度通常高于零售业务。银行自身积累的客户数据有限,需借助外部企业大数据来补充和丰富客户信息,从而支撑营销系统的建设,其营销系统侧重于潜客的挖掘,商机线索挖掘获取,多维度的客户画像和风险分析,拓客过程的协作和管理等,流程更长,也充满不确定性。

由于零售业务的客户从数量上远高于对公业务,导致传统CRM系统大多以零售业务需求为主来建设,同时增加对公业务的适配和支持。随义务持续不断的发展,特别是数字化诉求增加时,传统的CRM系统难以支撑,因此,很多银行都开始升级改造原有的CRM,甚至完全重建CRM。

关于对公业务的营销系统建设,银行的规划大致分为两类:一类是直接依托CRM来做对公营销的数字化,只需在CRM上增加一些数据能力,但CRM建设项目建设重心往往在CRM核心功能上,大数据的功能和应用占比不高,导致数字化能力提升有限;另一种方式则是将CRM功能和营业销售平台拆分建设,两个系统通过接口对接交互,CRM系统专注于协作和管理,大数据营业销售平台则专注于大数据的能力应用,从而带来更加大的幅度的数字化能力提升。这也是合合信息启信产业数据团队预估接下来会被更多银行采纳、落地的一种方式。

金融监督管理的机构积极做出响应国家政策和产业高质量发展规划,对银行有科技信贷、绿色金融、乡村振兴、普惠金融等信贷指标考核要求。然而,对于哪些是科技公司,哪些是绿色企业,哪些是乡村振兴企业,监督管理的机构只给出了定义,并没有设定标准,给操作带来了一定困难。

根据考核要求,如何根据产业或行业客群特点,制定信贷政策,并提供金融理财产品服务,是银行总行开展业务的一个难点。由于缺乏精细的数据挖掘能力,面对辖区内的产业或行业客群,银行总行不了解具体的画像、分布和经营情况,因此难以制定信贷政策和客户准入要求。

很多分行希望基于对当地企业的认知,对相关产业或行业客群部署针对性的挖掘工作,却苦于缺乏科技能力和数据能力支撑。因每个地区都有自己的产业规划或行业特色,总行对分行的客户拓展难以做到个性化的指导或帮助。分行在对公信贷拓展过程中,如何根据当地的产业特色,给支行的客户拓展提供指引和目标客群,也是有难度的事情。

相关能力的缺失会对支行的拓客工作造成负面影响。在收到分行下发的拓展客群名单或自己挖掘的客群名单时,支行往往难以明确判断哪些企业有信贷需求,因此无法安排拓展优先级,只能凭借客户经理的经验判断进行拓展和拜访,效率相对低下。

银行在对公业务中的痛点大致可被归类为两点:数据质量、数量的不足导致没办法精准定位有需求的企业;系统建设不够完备,客户触达难。因此,银行需研究怎么样在满足数据安全的前提下,强化银行组织协同机制,用好大数据来支撑对公信贷业务数字化拓客。

在启信产业数据团队服务过的上千家银行客户中,有一家股份制银行总行客户,其对公业务营收占比超过85%,主要客群为政府机构、事业单位、大规模的公司集团和中小企业,理论上应该不缺乏对公领域的数据。然而,在面向科创公司进行信贷业务的过程中,因为该行在“专精特新”企业及科技公司等专项上缺乏数据支撑,客户经理缺乏相关领域的专业相关知识,导致企业识别认定和资信评估遇到了困难,阻碍了业务的拓展。

因此,银行数字化转型需要积极引入大数据技术,去解决人力的局限。在银行对公拓客场景中,大数据技术首先可对存客和潜在客群进行盘点分析。通过大量外部数据,能够建设反映企业各方面特征的标签画像数据库,了解企业的产业属性,进行充分的存客盘点,帮助银行更清晰地了解客户现状,进一步分析存客,找出合乎条件的潜在客户群体。

通过商机线索数据,银行可快速定位当前有存款、贷款、开户等需求的企业,作为优先营销对象。启信产业数据团队研究之后发现,通过外部的企业大数据可以挖掘出上百种有价值的线索类型,有关数据为营销系统建设提供了很好的基础 ,可用于新客户开发、存客拓新。

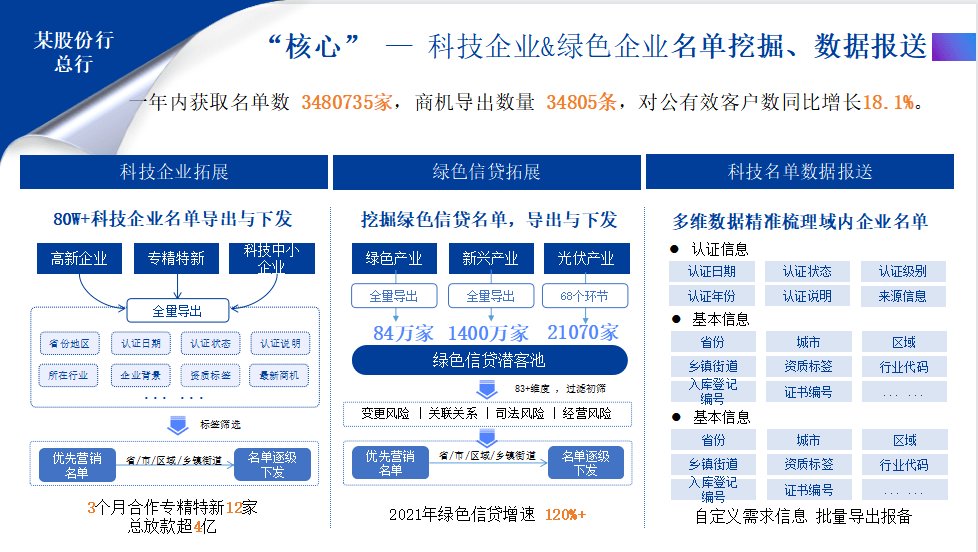

具体应用里, 上述提及的股份制银行总行将启信产业数据等大数据产品引入科技公司、绿色信贷等专项信贷拓展业务,一年内获取名单数近350万家,商机导出数量3.4万条,银行对公有效客户数同比增长18.1%。

除了直接寻找新客户外,对于部分银行而言,利用存量客户去寻找新客户,也是拓客的重要手段。某股份银行是一家上市银行的天津分行,所在区域业务竞争激烈新客拓展难度大、成本高,在拓客层很看重存量客户运营和大集团客户内部转介绍。然而,要从存量客户中找到目标客户,需要一家家查看企业详情、关系图谱来找到触达路径,过程十分繁杂。

事实上,从技术层面而言,关联关系的排查是可以依托大数据技术产品来自动实现的。在具体实践中,大数据技术能帮助银行通过批量尽调来进行客户名单筛选和分发,运用客户关联关系排查梳理,找到存量客户能够关联到的潜在客户,提升客户经理对潜在客户的触达率。

面对冗杂的客户信息,大数据技术还能够在一定程度上帮助银行对企业进行评分评级,将潜客进行分层,让银行优先将资源用于拓展优质客户,同时也能够最终靠风险大数据,将高风险的企业剔除。启信产业数据团队帮助该银行一年内核查企业达百万次,累积拓展潜客名单超过40万家。

整体来看,对公信贷已成为银行的重要业务增量,对公业务的数字化也成为各大银行未来发展的重要路径。利用大数据赋能,完善授信体系,增强乡村振兴、绿色产业、科技产业等重点领域的服务能力,增强对核心企业客户的数据分析与洞察能力,仍是银行机构推进对公业务数字化转型的重点方向。

- 上一篇:CRM银行获取竞争优势的利器